Die synthetische W&I-Versicherung - Zeitersparnis durch den Direktabschluss mit dem Versicherer

Die „Warranty & Indemnity“-Versicherung (kurz W&I-Versicherung) ist mittlerweile fester Bestandteil des immobilienrechtlichen Kaufvertrags. Die Transaktionsexperten Florens Girardet und Fabian Nickel (EY Law) haben zum Trend "Synthetische W&I-Versicherung" einen Blog-Artikel (zum Blog) veröffentlicht, den wir Ihnen gerne - in Absprache - auch auf warranty-and-indemnity.com zum Lesen hier veröffentlichen. Die Kernpunkte im Überblick:

- Die von MRH TROWE vorgestellte synthetische W&I-Versicherung ist damit der nächste Schritt in Richtung eines raschen und möglichst störungsarmen Transaktionsprozesses.

- Der Verkäufer wird nun keine Gewährleistungen und Garantien in den Kaufvertrag aufnehmen, damit geht der Versicherer ein größeres Haftungsrisiko ein, dem er natürlich durch eine etwas höhere Versicherungsprämie Rechnung trägt.

Autoren: Florens Girardet, LL.M. und Fabian Nickel (EY Law)

Sie sind kein Real Estate Investor? Allgemeingültige Information finden Sie hier: W&I Versicherung

Mit Hilfe der W&I-Versicherung werden unbekannte Haftungsrisiken aus Garantie- und Gewährleistungsverletzungen auf einen Versicherer übertragen. Im Rahmen der Due Diligence erkannte Risiken können nicht von der W&I-Versicherung abgedeckt werden, hierfür bedarf es einer Spezialversicherung. Die W&I-Versicherung hat sowohl für den Verkäufer als auch für den Käufer gravierende Vorteile. Dem Verkäufer erlaubt der Abschluss einer W&I-Versicherung eine schnelle und reibungslosere Liquidation der Objektgesellschaft; für den Käufer wiederum bietet sie insbesondere bei der Beteiligung von Objektgesellschaften auf Verkäuferseite eine weitaus vertrauenswürdigere Sicherheit als die reine Haftung der jeweiligen Objektgesellschaft.

„Die synthetische W&I-Versicherung vereinfacht, beschleunigt und erweitert die Absicherung des Käufers und ermöglicht den ‚Clean Exit‘ des Verkäufers – mehr geht nicht.“ Florens Girardet, LL.M. Partner | Head of Real Estate | Rechtsanwalt | Ernst & Young Law GmbH

1.1 Synthetische W&I: Adressierung der größten Schwäche

Eine wesentliche Schwäche der W&I-Versicherung besteht bislang darin, dass sich die Verhandlung der Parteien über Inhalt und Umfang des Gewährleistungs- und Garantiekatalogs, vor dessen Hintergrund die Versicherung abgeschlossen werden soll, als sehr zeit- und verhandlungsintensiv darstellt. Dies erfordert von den Parteien in der Regel ein hohes Maß an Ausdauer und Geduld.

In diesem für den Erfolg oder Misserfolg der Transaktion möglicherweise entscheidenden Punkt möchte naturgemäß keine Partei unterliegen. Nicht selten ist die Frage nach Garantie und Gewährleistungen ein potenzieller Dealbreaker. Außerdem enthält das Ergebnis häufig einen schmaleren Gewährleistungskatalog als vom Käufer erhofft.

Dieser – regelmäßig sehr langwierige – Prozess könnte in Zukunft signifikant abgekürzt und Kräfte könnten an anderer Stelle eingesetzt werden. Möglich wird dies durch die Verwendung synthetischer W&I-Versicherungen, deren Konzept von den Spezialisten des Versicherungsmaklers MRH TROWE erstmals gemeinsam mit einem vertrauten Versicherer entwickelt wurde.

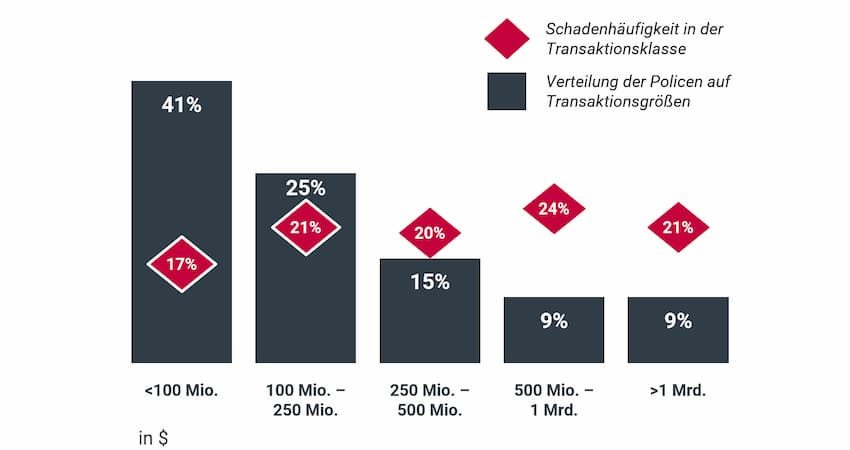

Warranty & Indemnity Versicherung: 17% der Policen bei Transaktionen kleiner 100 Mio. Dollar melden einen Schaden. Auf diese entfallen 41% der Policen. Quelle: AIG M&A Versicherungen 2020 Claims Report

„Synthetisch“ heißt diese W&I-Versicherung, da sie losgelöst vom Prozess der Kaufvertragsverhandlungen und von den Kaufvertragsparteien direkt zwischen dem Käufer und der Versicherung abgeschlossen wird, ohne Mitwirkung von Verkäuferseite.

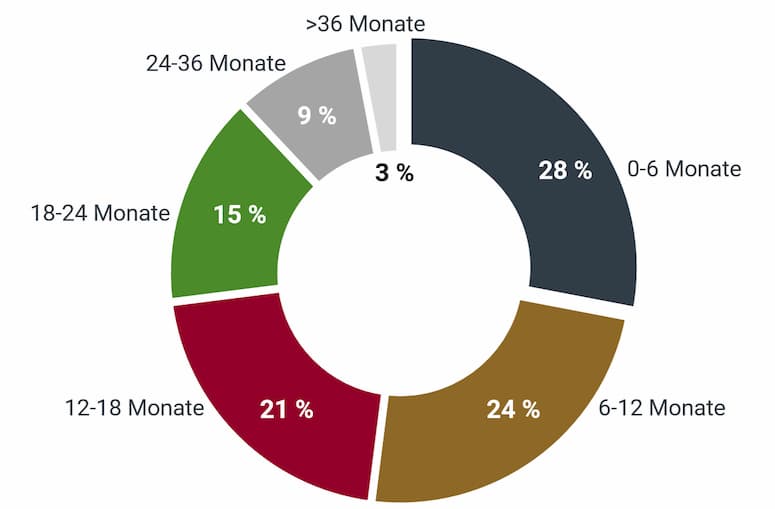

Warranty & Indemnity Versicherung: 28% der schadenbelasteten Policen melden den Schaden in den ersten 6 Monaten. Quelle: AIG M&A Versicherungen 2020 Claims Report

Die synthetische W&I-Versicherung ist sowohl für den Käufer als auch für den Verkäufer von entscheidendem Vorteil. Der Verkäufer muss nicht in Verhandlungen über einen in den Kaufvertrag aufzunehmenden Garantie- und Gewährleistungskatalog treten und der Käufer kann gegenüber dem Versicherer für die W&I-Versicherung einen käuferfreundlichen – weiten – Garantiekatalog, der bereits ausformuliert vorliegt, zugrunde legen und muss die Positionen nicht mit dem Verkäufer aushandeln. Insofern entfällt zum einen die zeitliche Komponente des Verhandelns eines Garantiekatalogs zwischen den Parteien und zum anderen sorgt der käuferseitige Abschluss einer W&I-Versicherung auch für einen recht breiten Gewährleistungskatalog. So kann die Versicherung in wenigen Tagen unterschriftsreif vorliegen, was einen deutlichen Zeitgewinn gegenüber dem bisherigen Prozess bedeutet.

1.2 Fazit

Der Verkäufer wird nun keine Gewährleistungen und Garantien in den Kaufvertrag aufnehmen, damit geht der Versicherer ein größeres Haftungsrisiko ein, dem er natürlich durch eine etwas höhere Versicherungsprämie Rechnung trägt. Erwartungsgemäß ist mit einer moderaten Steigerung um 10–20 % gegenüber einer Prämie für eine herkömmliche W&I-Versicherung zu rechnen. Die von MRH TROWE vorgestellte synthetische W&I-Versicherung ist damit der nächste Schritt in Richtung eines raschen und möglichst störungsarmen Transaktionsprozesses.

1.3 Wann kann eine Synthetische W&I sinnvoll sein? (Input MRH Trowe)

- W&I-Versicherungen sollten bei allen Real Estate-Transaktionen mit einem Transaktionsvolumen (Kaufpreis) von > 5 Mio.€ - u.a. im Interesse der Geschäftsleitung - angedacht werden

- Am besten passen W&I-Versicherungen für Transaktionen > 20 Mio. €, bis ca. 1 Mrd. € Kaufpreis

- Idealerweise möglichst frühzeitige Einschaltung eines M&A-Brokers

Über Florens Girardet, LL.M.

Florens Girardet berät nationale und internationale Mandanten, insbesondere im Rahmen von Transaktionen und schwerpunktmäßig in Bezug auf Einzelhandels- und Büronutzungen sowie in Bezug auf Logistikstandorte und in Entwicklungsprojekten. Neben der Transaktionsberatung unterstützt er seine Mandanten bei allen sonstigen immobilienrechtlichen Fragestellungen einschließlich des laufenden Legal Asset Managements wie z.B. öffentliches und privates Baurecht, Mietrecht. Im Jahr 2003 gründete Florens Girardet nach seiner Ausbildung mit zwei Kollegen eine kleine Immobilienrechtskanzlei. Er brachte sein Geschäft im Jahr 2010 in eine internationale Wirtschaftskanzlei ein, von wo er nach weiteren 8 Jahren im Mai 2019 zu EY Law wechselte.

Über Fabian Nickel

Fabian Nickel unterstützt Unternehmen in allen Fragen des Immobilienwirtschaftsrechts. So berät er u.a. im gewerblichem Mietrecht, Immobilientransaktionen (Asset- und Share-Deals), Legal Asset Management, Vertragsgestaltung sowie dem öffentlichen und privaten Baurecht. Er hat Rechtswissenschaften in Greifswald und Lissabon studiert und sein zweites Staatsexamen in Köln absolviert.